Die Geopolitik der europäischen Finanzmärkte

ESM

Rolf Strauch, ESM Chefökonom

“Die Geopolitik der europäischen Finanzmärkte”[1]

Investmentforum

Salzburg, 27 März 2019

(Es gilt das gesprochene Wort)

Salzburg, 27 März 2019

(Es gilt das gesprochene Wort)

Sehr geehrte Damen und Herren,

Ich freue mich heute, in diesem beeindruckenden historischen Saal sprechen zu dürfen. Dies ist ein großartiger Rahmen, um Ihnen ein Thema vorzustellen, das für Sie als Anleger hoffentlich nicht weniger bedeutsam und beindruckend ist: der Euro und seine Rolle im internationalen Währungssystem.

Von Anfang an war der Euro ein Projekt, das Europa in der Weltwirtschaft voranbringen sollte. Aus diesem Grund war die internationale Rolle für die europäische Währung schon immer von Bedeutung. Der Euro ist ein Symbol der europäischen Einheit auf der Weltbühne. Es ist das Instrument, das uns auf der Weltbühne hilft, zur Stabilität der Weltwirtschaft und des internationalen Finanzsystems beizutragen.

Das Mandat des Europäischen Stabilitätsmechanismus (ESM) ist die Finanzstabilität im Euroraum zu gewährleisten. Als internationaler Emittent und als Teil des Global Financial Safety Net hat der ESM ein Interesse an einer stärkeren internationalen Rolle des Euro.

Ich werde über die internationale Rolle des Euro und über die Entwicklungen sprechen, die die strategische Bedeutung der Geopolitik der europäischen Finanzmärkte verstärken. Die Rolle des Euro und die europäische Finanzinfrastruktur sollte weiter ausgebaut werden. Dies bringt eine Reihe von Vorteilen. Insgesamt stärkt es die wirtschaftliche Souveränität und Widerstandskraft des Euroraums, bietet die Chance, möglichen finanziellen oder handelspolitischen Maßnahmen anderer internationaler Länder entgegenzuwirken, und trägt zu einem stabilen internationalen Finanzsystem bei. Zum Schluss, werde ich erläutern, welche Maßnahmen derzeit diskutiert werden, um die internationale Rolle des Euro und der europäischen Finanzmärkte zu stärken.

Der Euro ist die wichtigste Währung nach dem Dollar

Obwohl der Euro eine junge Währung ist, ist er nach dem US-Dollar die zweitwichtigste Währung der Welt. Der Euro wird in rund 36% aller internationalen Zahlungen verwendet, knapp hinter dem Dollar mit 40%. Dieser Wert übersteigt das Handelsvolumen des Euroraums im internationalen Handel. Derzeit trägt der Euroraum zusammen etwa 26% zum weltweiten Warenexport bei.

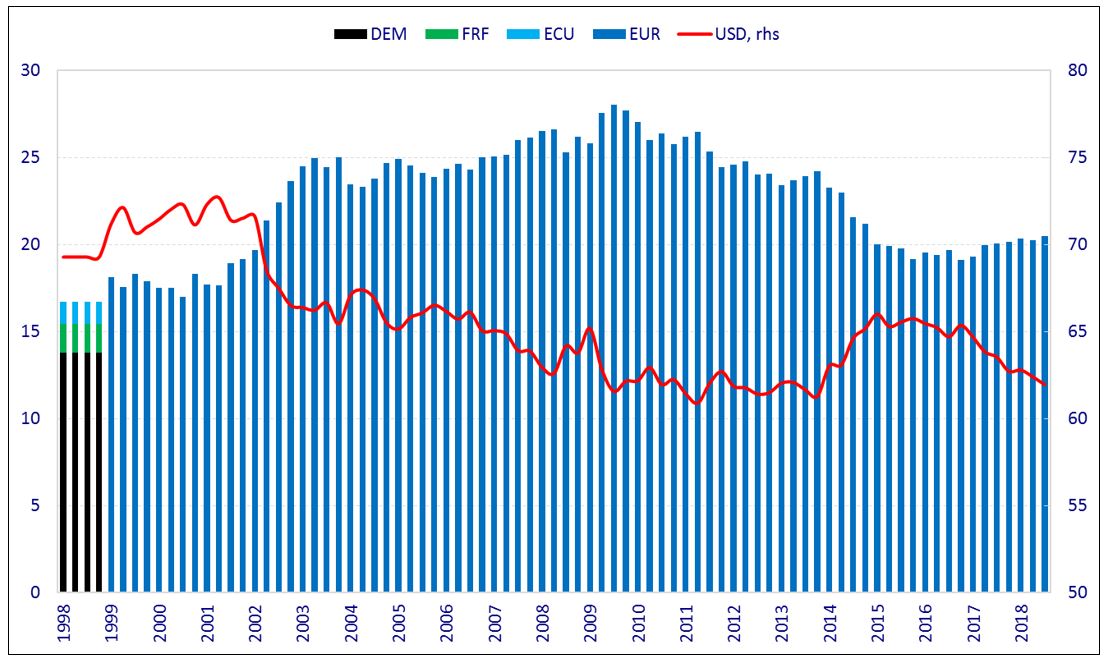

Aber die Rolle des Euro litt unter der Eurokrise. Daher ist er nicht mehr stärker als die "Summe seiner Teile". Auf der ersten Grafik erkennt man, dass die Deutsche Mark und der französische Franc vor der Einführung des Euro etwas mehr als 15% der weltweiten Reserven ausmachten. Der Euro-Anteil stieg bis 2007 auf 27%, was eine "Euroraum-Prämie" von 10% bedeutet. Die Krise führte zu einem Rückgang des Euro-Anteils auf 20%.

Grafik 1: Anteile an globalen Devisenreserven (%)

Anmerkung: USD* abgebildet auf rechter Achse. “Globale Devisenreserven” beziehen sich auf “zugeteilte Devisenreserven”. Quelle: ESM basierend auf Daten des Internationalen Währungsfonds (COFER Daten).

Der Einfluss des Dollar liegt über der makroökonomischen Bedeutung der USA, insbesondere als Reservewährung und bei der internationalen Emission von Schuldverschreibungen. Diese Entwicklung hat sich durch die Reserven in den Schwellenländern ergeben. Zusätzlich haben ebenso US-Dollar denominierte Schulden anderer Länder dazu beigetragen.

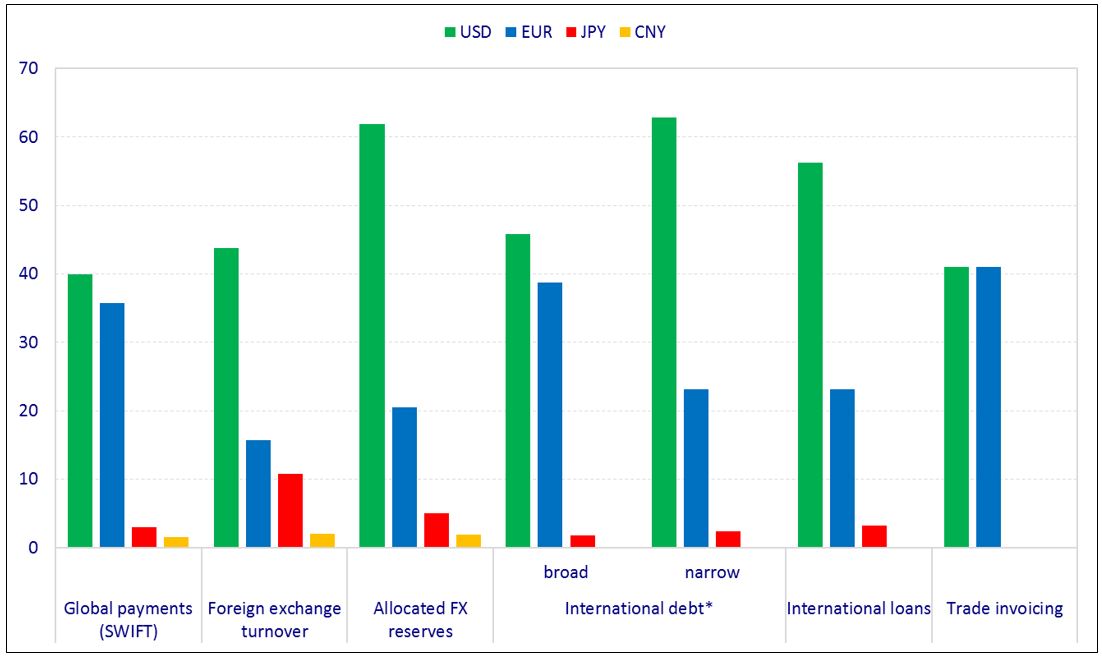

Grafik 2: Die internationale Rolle des Euro (Anteile in %)

Anmerkung: *Definition “breit” umfasst inländische Emission internationaler Schuldtitel, “eng” basiert auf dem Fremdwährungsprinzp. “Globale Devisenreserven” beziehen sich auf “zugeteilte Devisenreserven”. Quelle: BIS, EZB, IMF, SWIFT und Gita, G. (2016). The International Price System

Auch im Devisenhandel hinkt der Euro hinterher: Der Anteil des Devisenhandels in Dollar beträgt 44%, in Euro jedoch nur 16% (siehe Abbildung 2). Die Devisenmärkte werden von US-Banken dominiert. Bei der Umrechnung von Fremdwährungen in Euro ist die Triangulation über den US-Dollar nach wie vor üblich, da sie in vielen Fällen günstiger und der Dollarmarkt liquider ist.

Neues Umfeld: Geopolitische Unsicherheit und technologische Veränderung

Heute stehen wir vor neuen Herausforderungen. Die Rolle des Euro und der europäischen Finanzmärkte sollte gestärkt werden, da sich das geopolitische, technologische und finanzielle Umfeld verändert.

Erstens stehen wir mit der politischen Haltung der USA vor einem Rückzug vom Multilateralismus. Im gegenwärtigen geopolitischen Umfeld können finanzstarke Schwellenländer wie China ihre Finanzkraft nutzen, um politische und strategische Ziele voranzutreiben. Und auch die USA können ihre Finanzkraft für außenpolitische Zwecke nutzen. Deshalb war es beispielsweise notwendig, in Europa ein paralleles Zahlungsvehikel aufzubauen, um Sanktionen der USA auszugleichen, die nicht im Einklang mit einem multilateralen Abkommen stehen, an dem Europa festhält.

Zweitens haben wir in den letzten Jahrzehnten beobachtet, wie einige wenige Unternehmen im IT-Sektor Dienstleistungen auf globaler Ebene dominieren können. Große Unternehmen bauen eigene Vertriebsnetze und Zahlungsdienste auf und treten als Dienstleister in den Finanzsektor ein (z. B. Einzelhandelszahlungen). In Schwellenländern bieten Verkaufsplattformen jetzt Kredite an und tragen zur Finanzintermediation bei. Diese Entwicklung ist auch im Hinblick auf die Ausweitung der Fintech-Industrie wichtig. Diese Unternehmen können beträchtliche Mengen an Informationen über Kunden sammeln. Und Wissen bedeutet Marktmacht, wenn es mit Unterstützung künstlicher Intelligenz analysiert werden kann. Gleichzeitig sind die strengen EU-Datenschutzgesetze unwirksam, solange die Daten außerhalb der EU gespeichert werden und Länder außerhalb der EU sich das Recht vorbehalten, auf diese Daten zuzugreifen.

Drittens befindet sich der europäische Finanzsektor an einem Scheideweg. Ein Jahrzehnt nach der Finanzkrise ist der Bankensektor dank höherer Kapitalquoten, verbesserter Regulierung und institutioneller Infrastruktur wesentlich sicherer, steht jedoch immer noch vor großen Herausforderungen. Obwohl die europäischen Banken letztes Jahr die höchsten Gewinne seit 2007 gemacht haben, decken die Banken im Durchschnitt immer noch nicht ihre Eigenkapitalkosten ab. Das Niedrigzinsumfeld, Volatilität von Einnahmen aus den Finanzmärkten, der verstärkte Wettbewerb durch Neueinsteiger wie FinTech- und BigTech-Unternehmen sowie hohe Betriebskosten lassen die Geschäftsmodelle der Banken überholt erscheinen und beeinträchtigen die Rentabilität. Trotz der guten Fortschritte beim Abbau notleidender Kredite (NPL) im Euroraum ist das Niveau der NPLs in einigen Ländern nach wie vor hoch, was sich negativ auf die Rentabilität der Banken auswirkt.

Vorteile einer globalen Reservewährung

Ich denke, dass die Stärkung der internationalen Rolle des Euro und unserer europäischen Finanzinfrastruktur auch für Sie als institutionelle Anleger von Interesse ist. Lassen Sie mich an dieser Stelle ein paar Vorteile einer globalen Reservewährung auflisten.

Eine Reservewährung kann eine stabilere Finanzierung gewährleisten. Emittenten, denen eine globale Leitwährung zur Verfügung steht, können auf eine breitere Investorenbasis bauen und Schuldtitel zu niedrigeren Zinssätzen an gebietsfremde Anleger ausgeben. Dies bedeutet niedrigere Zinskosten auch für die europäische Wirtschaft. Gleichzeitig trägt eine stärkere Rolle als globale Leitwährung zur Stabilisierung der Nachfrage über die Zeit hinweg bei.

Eine stärkere internationale Rolle des Euro, kann zu Effizienzsteigerungen führen. Skaleneffekte in der Finanzintermediation können zu niedrigeren Transaktionskosten führen. Größen- und Liquiditätseffekte können den Finanzsektor unterstützen.

Reservewährungen können eine Abschirmung gegen Wechselkursschocks bieten. Wenn Importe in der Landeswährung abgerechnet werden, sinkt der Wechselkurseffekt auf Inlandspreise. Mit anderen Worte, es wird ein geringerer Prozentsatz von Wechselkursänderungen in Zielmarktpreise übertragen. Gleichzeitig verringert sich das Risiko für Unternehmen im globalen Handel.

Ich denke, Europa sollte versuchen, diese Vorteile zu nutzen. Der Übergang zu einem multipolaren Währungssystem, in dem mehrere Währungen eine vergleichbare Rolle spielen, darunter der US-Dollar, Euro und im Laufe der Zeit der Renminbi, könnte das Funktionieren des internationalen Währungssystems verbessern. Ein ausgeglichenes, multipolares System ist weniger anfällig für die wirtschaftlichen Schwankungen einer einzelnen Leitwährung, weil es Diversifizierungsoptionen bietet.

Nun stellt sich die Frage, was kann getan werden, um die Rolle des Euro zu stärken?

Die globale Rolle einer Währung hängt von zwei Eigenschaften ab, Stabilität und Liquidität.

Stabilität

Wir können an Stabilität gewinnen, indem wir die Widerstandsfähigkeit der Wirtschafts- und Währungsunion (WWU) weiter verbessern. Das europäische Interesse an der internationalen Rolle des Euro ist 2018 klarer artikuliert worden. Es ist Teil der Reforminitiativen zur Vertiefung der Währungsunion und zur Stärkung der europäischen Integration. Die EU setzt derzeit Beschlüsse zur Vertiefung der Währungsunion, zur Vollendung der Bankenunion, zur Stärkung des ESM und zur Entwicklung neuer finanzpolitischer Instrumente um.

Die Vollendung der Bankenunion ist ein wesentlicher aber nicht ausreichender Schritt. Obwohl Banken sicherer sind, müssen sie ihre Geschäftsmodelle anpassen, um effektiv mit neuen Marktteilnehmern konkurrieren zu können und auf einem integrierten Bankenmarkt agieren zu können. Die Barrieren für grenzüberschreitende Bankgeschäfte sollten abgebaut und beseitigt werden, um eine besser integrierte Bankenunion zu schaffen. Bei der Finanzierung der Realwirtschaft können stabile Banken als Geldgeber auf den Kapitalmärkten agieren und neue Technologien vorantreiben. Deshalb muss Europa auf eine breiter angelegte Finanzunion hinarbeiten. Stärker integrierte Finanzmärkte sind widerstandsfähiger gegen äußere Einflüsse.

Reforminitiativen: Was bedeutet das für den ESM?

Erstens wird der ESM die Rolle einer Letztsicherung bei den vom Single Resolution Board (SRB) durchgeführten Bankbeschlüssen übernehmen. Dies ist ein wichtiger Schritt auf dem Weg zur Vollendung der Bankenunion.

Zweitens wird der ESM bei künftigen wirtschaftlichen Anpassungsprogrammen eine stärkere Rolle spielen.

Drittens werden die Instrumente des ESM so modifiziert, dass vorsorgliche Kreditlinien effektiver werden.

Und viertens hat der Eurogipfel im Dezember beschlossen, die Rolle des ESM im Bereich der Schuldenstabilität zu stärken.

Darüber hinaus hat der Gipfel die Eurogruppe beauftragt, an zwei Bereichen zu arbeiten, in denen die Mitgliedstaaten bisher sehr unterschiedliche Ansichten haben: Die Vollendung der Bankenunion durch eine gemeinsame europäische Einlagensicherung und ein Budget für den Euroraum.

Die Einführung einer europäischen Einlagensicherung würde das Gesamtrisiko und die Kosten einer Krise senken, da es das Risiko von Bank-Runs verringert. Rückblickend mussten in der vergangenen Krise ESM-Kredite in erheblichem Umfang für Banken verwendet werden. Diese Banken erlebten Liquiditätsverluste, da verunsicherte Sparer ihre Einlagen abhoben.

Bevor jedoch eine europäische Einlagensicherung eingeführt werden kann, müssen zunächst die Probleme der Altlasten bewältigt werden. Dies beinhaltet weiteren Rückgang der NPLs und eine Reduzierung des hohen Anteils der inländischen Staatsanleihen in den Bankbilanzen.

Neben der europäischen Einlagensicherung erhöht eine Kapitalmarktunion (KMU) die Widerstandsfähigkeit des Euroraums, indem sie die Finanzierungsquellen diversifiziert. Ich werde gleich auf dieses Thema zurückkommen.

In Bezug auf den Haushalt des Euroraums wurde auf dem Gipfel im Dezember "die Eurogruppe beauftragt, an der Gestaltung, den Umsetzungsmodalitäten und dem Zeitplan eines Haushaltsinstruments für Konvergenz und Wettbewerbsfähigkeit" zu arbeiten.

Für mich ist dies ein positiver Schritt, da Strukturreformen gefördert werden und die Wettbewerbsfähigkeit in den Euro-Ländern gestärkt wird. Und es wird die Widerstandsfähigkeit der Währungsunion insgesamt verbessern. An den Einzelheiten dieses Haushaltsinstruments wird derzeit gearbeitet, die finanzielle Größenordnung wurde vorerst noch nicht festgelegt. Das Instrument r wird im Kontext des mehrjährigen Finanzrahmens der EU ausgearbeitet.

Aus unserer Sicht ist es wichtig, dass das Budget auch dazu beitragen kann, asymmetrischen Schocks entgegenzuwirken und kurzfristig zur Stabilisierung der Volkswirtschaften beizutragen. Hoffentlich können wir nach den Europawahlen die Diskussion auf eine Überarbeitung der Haushaltsregeln (um sie wirksamer zu machen) und auf eine Stabilisierungsfazilität auf Euro-Ebene (die auch außerhalb einer Krise eingesetzt wird) ausweiten. Dies ist jedoch jenseits des aktuellen politischen Mandats.

Liquidität

Tiefe und liquide Finanzmärkte sind ein weiteres entscheidendes Merkmal, das den Status einer Währung unterstützt. Die Finanzmärkte in der EU sind merkbar kleiner, weniger liquide sowie stärker fragmentiert als in den USA. In der Währungsunion gibt es 19 nationale Finanzmärkte, nicht einen integrierten Markt. Dies verhindert die Risikoteilung zwischen den Märkten, die in den USA funktioniert und zur makroökonomischen Stabilisierung beiträgt.

Aufgrund der Krise schauen Anleger nicht auf die Eurozone als Ganzes, sondern einzelne Länder. Ohne integrierte und liquide Finanzmärkte kann der Euro im globalen Währungssystem keine stärkere Rolle spielen. Offenere und liquidere europäische Finanzmärkte gehen mit einer stärkeren internationalen Rolle des Euro einher.

Es gibt eine Reihe politischer Initiativen zur Stärkung des europäischen Finanzsektors.

Eine davon ist die Kapitalmarktunion, die ich vorhin erwähnt habe. Die Kapitalmarktunion würde dazu beitragen, einen tiefen und liquiden Markt für Euro-Vermögenswerte wie Aktien und andere Finanzprodukte zu schaffen. Im Rahmen dessen müssten das Insolvenz-, Steuer- und Gesellschaftsrecht stärker harmonisiert werden. Dies ist ein komplexer, aber notwendiger Prozess, der letztendlich grenzüberschreitende Investitionen fördern und neue Wege zur Finanzierung von Unternehmen eröffnen wird.

Eine stärkere Nachfrage nach euro assets – innerhalb und außerhalb des Euroraums – ist eine notwendige Voraussetzung für eine stärkere internationale Rolle des Euro. Der US-Kapitalmarkt ist auch deshalb größer, weil die Menschen dort mehr Ersparnisse am Kapitalmarkt anlegen. Im Vergleich dazu sind die Renten im Euroraum weniger kapitalmarktgestützt und Pensionsfonds spielen eine geringere Rolle. Wenn die Pensionsfonds eine stärkere Nachfrage verzeichnen könnten, würde die Kapitalmarktgröße im Euroraum steigen. Darüber hinaus können Anreize für asiatische Anleger in Euroanleihen zu investieren, die Rolle des Euro stärken.

Europa muss auch für Kapital aus dem Ausland offen bleiben. Globale Investoren nutzen die Londoner City häufig als Tor zu den europäischen Finanzmärkten. Allerdings könnte sich dies mit dem Brexit ändern. Die Finanzzentren des Euroraums müssen auf die bevorstehenden Veränderungen vorbereitet sein. Das heißt, man wird eine strategische Entscheidung treffen müssen, in welchen Finanzmarktbereichen man weiterhin auf London setzten will und welche alternativen Finanzstrukturen man im Euroraum aufbaut.

Die Ausweitung von europäischen safe assets könnte auf lange Sicht auch die globale Rolle des Euro stärken. Derzeit sind deutsche Bundesanleihen praktisch die wichtigsten safe assets im Euroraum, gefolgt von Anleihen einiger anderer Länder mit hohem Rating und supranationalen Institutionen wie dem ESM. Das reicht aber nicht aus, vor allem weil das Angebot aus Deutschland kontinuierlich, wegen der verfassungsrechtlichen Haushaltsregel, abnimmt. Wie aus Abbildung 3 und 4 hervorgeht, sind sowohl die ausstehenden Bestände als auch die Neuemissionen von Dollar-Anleihen mit gutem Rating deutlich höher.

Grafik 3: Ausstehende Bestände an Anleihen mit AA- oder höherem Rating

Quelle: ESM basierend auf Daten von Bloomberg und Dealogic.

Ein europäischer safe asset wäre ein entscheidender Schritt zur Integration der europäischen Finanzmärkte. Dies würde den Euro für internationale Investoren attraktiver machen. Mit einem safe asset im Euroraum würde der Status des US-Staatsanleihenmarktes als „sicherer Hafen“ (safe haven) weniger dominant. Ein europäischer safe asset würde es den europäischen Banken auch ermöglichen, ihr Staatsschuldenportfolio zu diversifizieren und international angelegtes Kapital nach Europa zu steuern.

Grafik 4: Neue Anleiheemissionen mit einem Rating von AA- oder höher

Quelle: ESM basierend auf Daten von Bloomberg und Dealogic.

Sektorale Initiativen

Die Europäische Kommission untersucht Fakturierungen in Märkten, die vom Dollar dominiert werden, wie etwa im Bereich Luftfahrt und Energie. Der US-Dollar dominiert einen relativ großen Anteil des Welthandelsvolumens – und das ist in einigen Sektoren besonders wichtig. Mit anderen Worten, Exporteure entscheiden sich für die Rechnungsstellung in Dollar, auch wenn die USA nicht an der Transaktion beteiligt sind. Der Geschäftsanteil in Dollar übersteigt in den meisten Ländern den Handel mit den USA. Die Rechnungsstellung in Dollar ist tendenziell am höchsten für den Handel mit Rohstoffen und zwischen weniger entwickelten Volkswirtschaften.

Es gibt kein offensichtliches regulatorisches, rechtliches oder buchhalterisches Hindernis für eine breitere Nutzung des Euro im Zahlungsverkehr. Und trotzdem bleibt der Unterschied auffällig. Mehr als 90% der US-Importe werden in US-Dollar fakturiert, während weniger als 50% der Importe von außerhalb des Euroraums in Euro fakturiert werden. Die Europäische Kommission prüft eine breitere Nutzung des Euro in den Sektoren Energie, Rohstoffe und Luftfahrt. Es sollte nicht das Ziel sein, das Marktverhalten in großem Umfang zu regulieren und zu ändern, wenn dies sicher und effizient funktioniert. Aber man könnte, das Marktverhalten von öffentlichen Institutionen beeinflussen, um die Voraussetzungen zu schaffen, damit andere diesem Beispiel folgen.

Sicherheit der finanziellen Infrastruktur

Auch die Infrastruktur der europäischen Finanzmärkte muss weiterentwickelt werden. Europa verfügt über ein sehr effizientes System für Euro-Zahlungen in Zentralbankgeld und ein Zentralbank- Settlementsystem (Abwicklungssystem) für die Echtzeitverbuchung von Wertpapieren. Die Systeme sind jedoch auf Zahlungsfunktionen beschränkt und decken nicht das gesamte Spektrum der Wertpapierdienstleistungskette ab. Wertpapierabwicklungsdienstleistungen sind nicht zentralisiert sondern verteilt auf eine Vielzahl an Zentralverwahrern, die nach eigenen Regeln, gesetzlichen Bestimmungen und Verbindungen zu anderen Verwahrstellen und Kundenbanken handeln. Dies kann insbesondere für nichteuropäische Investoren und Investoren in kleineren Ländern des Euroraums ein Hindernis sein.

Der Primärmarkt für den Vertrieb und die Abwicklung von Staatsanleihen erfordert verbesserte digitale Technologien und eine umfassende zentrale Infrastruktur. Eine zentralisierte Emissionsplattform für öffentliche Schulden würde mehr Effizienz, Transparenz und niedrigere Ausführungskosten bieten sowie zur Harmonisierung beitragen. Diese Infrastruktur würde den Anlegern einen leichteren Zugang zu öffentlichen Schuldtiteln der EU ermöglichen, unabhängig vom Standort des Emittenten im Euroraum. Gleiches gilt für die Kontaktaufnahme der Emittenten mit internationalen Investoren. Öffentliche Emittenten müssen auch ihre Abhängigkeit von der Infrastruktur des Privatsektors, insbesondere außerhalb Europas, verringern.

Eine starke Infrastruktur für die Emission von Wertpapieren im öffentlichen Sektor würde Abhängigkeiten verringern und die Finanzmarktstabilität in Krisenzeiten erhöhen. Die EZB und der ESM diskutieren die Schaffung einer solchen modernisierten Primärmarktinfrastruktur. Diese sollte dazu beitragen, den Primärmarkt für öffentliche europäische Schulden zwischen öffentlichen Emittenten, Banken und Anlegern zu harmonisieren.

Europa sollte auch daran arbeiten, seine Abhängigkeit von einer kleinen Gruppe von Anbietern zu verringern, die den Markt der Informationstechnologie-Infrastruktur dominieren. Diese Abhängigkeit beinhaltet systemische und datenschutzrechtliche Risiken. Wenn ein Ausfall nur ein Unternehmen trifft, kann sich dies das gesamte System ausweiten. Der Markt muss für Neueinsteiger offen sein, um vielfältiger und wettbewerbsfähiger zu werden.

Zusammenfassung

Lassen Sie mich abschließen. Der Euro hat eine starke zweite Position, wenn es um die Rolle globaler Leitwährungen geht. Obwohl er eine junge Währung ist, hat der Euro bereits zwei Krisen überstanden. Wir stehen jetzt vor geopolitischen, technischen und finanziellen Herausforderungen, die unser Bewusstsein für die Vorteile einer starken internationalen Rolle des Euro und einer sicheren Infrastruktur für die europäischen Finanzmärkte verstärken.

Ich habe einige politische Maßnahmen aufgeführt, die zu diesem Ziel führen können.

Es ist wichtig, die Wirtschafts- und Währungsunion weiter zu vertiefen, die Bankenunion zu vollenden und die Kapitalmärkte zu öffnen, da unser wirtschaftliches Gewicht in der Welt weiter abnimmt. Europäer sollten zusammenarbeiten, um ihren Einfluss auch in der Zukunft zu sichern. Meiner Meinung nach überzeugen die Vorteile, die sich aus einer stärkeren internationalen Rolle des Euro ergeben.

Danke.

Bibliographie:

Efstathiou, K. and Papadia, F. (2018). The Euro as an international currency, Bruegel policy contribution issue n°25, December 2018. Available at: https://bit.ly/2CsS1FB

European Central Bank (2018). Strengthening the European financial industry amid disruptive global challenges, speech by Yves Mersch, 3 September 2018. Available at: https://bit.ly/2Pu1AbK

European Central Bank (2019). The euro’s global role in a changing world: a monetary policy perspective, speech by Benoît Cœuré, 15 February 2019. Available at: https://bit.ly/2YfWCEH

European Commission (2018). Deepening Europe’s economic and monetary union, factsheet. Available at: https://bit.ly/2FjoHCe

Gita, G. (2016). The International Price System. In Jackson Hole Symposium Proceedings.

[1] Ich danke Gergely Hudecz und Juliana Dahl für ihre Unterstützung bei der Vorbereitung dieser Rede.

.

Contacts

Deputy Head of Communications and Deputy Chief Spokesperson

+352 260 962 551